۱. مقدمه

سیاست خصوصی سازی جمهوری اسلامی آیینه تمام نمای مشکلات ساختار اقتصاد سیاسی ج.ا. است و به روشنی نشان میدهد که چرا در این ساختار معیوب هیچ برنامه اصلاحی به ثمر نمی نشیند. خصوصی سازی در ج.ا. واکنشی بود در برابر مشکلات خود ساخته ای که اقتصاد دولتی ج.ا. به بار آورده است. این برنامه بدون یک شناخت درست از پدیده خصوصی سازی، بدون آماده ساختن شرایط لازم برای اجرای آن، بدون داشتن برنامه اجرایی مناسب، بدون نظارت دموکراتیک، توسط حکومتی که از پاگیری یک بخش خصوصی نیرومند و مستقل می هراسد، به اجرا گذاشته شد. این سیاست نه تنها نتایج معمول خصوصی سازی، یعنی بهبود کارآیی، عدم مداخله سیاسی در بنگاههای اقتصادی، افزایش رقابت، افزایش شفافیت و پاسخگویی، شکوفایی بخش خصوصی و رونق اقتصادی را به بار نیآورده، بلکه با ایجاد چندین هیولای خصولتی که نه به دولت پاسخگو هستند و نه به بازار و مردم، شرایط را صد چندان بدتر کرده است. خصوصی سازی ج.ا. فساد و ناکارآمدی را در کشور گسترده تر ساخته و عملا به عنوان مکانیزمی برای واگذاری دارایی های دولت به پایوران حکومت عمل نموده است. ساختاری که اکنون بوجود آمده آنچنان نیرومند و غیر قابل کنترل است که توسعه اقتصادی و سیاسی کشور را دچار مشکلات بسیار سنگینی خواهد کرد.

۲. چشم انداز کلی

برنامه خصوصی سازی ج.ا. بعد از پایان جنگ، برای مقابله با مشکلاتی که اقتصاد دولتی بوجود آورده بود و بمنظور استفاده از توانایی های بخش خصوصی برای بازسازی کشور، بدون هیچگونه استراتژی و برنامه اجرایی سنجیده آغاز شد. براساس آمار سازمان خصوصیسازی ایران طی سالهای ۷۰ تا ۷۵ دولت هاشمی رفسنجانی حدود ۴۰۰ میلیارد تومان از أموال دولتی را بدون مزایده، بصورت مذاکرهای، به بهای توافقشده بین نماینده دولت و خریدار موردنظر به افراد صاحب نفوذ و نهادهای انقلابی واگذار کرد. نیمی از ۳۳۱ شرکت واگذارشده به بنیادھای فرادولتی مانند بنیاد شھید و بنیاد مستضعفان و جانبازان داده شدند. بسیاری از این واگذاریهای مذاکرهای علاوه بر ارزشگذاری بسیار پایین شرکتهای دولتی، بهدلیل کمتوجهی به صلاحیت خریدار و بیتوجهی به وضعیت محیط کسبوکار به ورشکستگی و بیکار شدن کارگران شاغل در آنها انجامیدند.

در دوره هشتساله دولت خاتمی درمجموع حدود دوهزار و ۶۰۰ میلیارد تومان سهام شرکتهای دولتی خصوصیسازی شدند. بسیاری از شرکتهای واگذارشده بهدلیل وجود فساد در واگذاریها و عدم توجه به اهلیت خریدار، بهزودی ورشکسته شدند. شرکت رشتالکتریک و شرکت پاسیلون از این نمونه بودند[1].

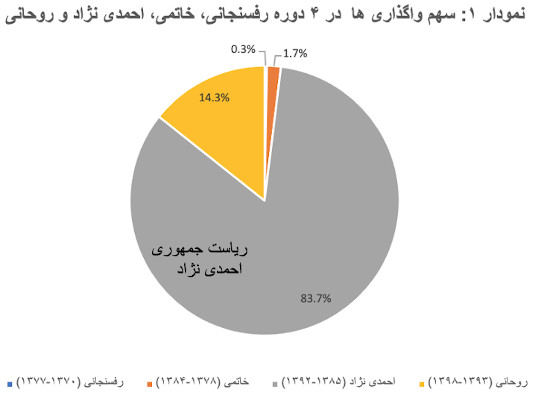

ارزش و تعداد سھام شرکتھای دولتی واگذارشده از سال ۸۴، بعد از ابلاغ قانون جدید در مورد خصوصی سازی شرکتھای دولتی و ریاست جمهوری احمدی نژاد، به طور چشمگیری افزایش یافت. در تیرماه ۸۵ رھبر ج.ا. سیاستھای کلی بند ج اصل ۴۴ قانون اساسی را در مورد واگذاری فعالیتھا و بنگاهھای دولتی منتشر کرد و به دولت دستور داد تا ۸۰ درصد از سھام بنگاهھای دولتی مشمول اصل ۴۴ را به بخشھای خصوصی، شرکتھای تعاونی، سھامی عام و بنگاهھای عمومی غیردولتی واگذار کند. بر أساس آمار سازمان خصوصی سازی کشور ۸۴ درصد کل واگذاری ها ی دو دهه گذشته در دوره احمدی نژاد انجام گرفته است. بخش عمده این واگذاری ها در حوزه ھای نفت، مواد شیمیایی، فلزات، برق و ارتباطات بود. دولت بخش بزرگی از سھام شش مرکز پتروشیمی و نیروگاھی را به سازمان تامین اجتماعی نیروھای مسلح (ساتا)، صندوق بازنشستگی سپاه واگذار کرد. یکی دیگر از موارد بحث برانگیز این دوره خریداری ۵۱ درصد از شرکت مخابرات ایران، به ارزش ٧٨٠٠ میلیارد تومان، توسط کنسرسیوم اعتماد مبین سپاه است. واگذاری شرکتهای بزرگ در قالب سهام عدالت یکی دیگر از دلایل رشد واگذاری ها در این دوره است.

دوره دولت روحانی با کاھش خصوصی سازی شرکتھای دولتی ھمراه بوده است. علت این امر از یکسو به دلیل مشکلاتی است که روند خصوصی سازی بوجود آورده و از سوی دیگر به این دلیل میباشد که اکثر شرکت های سودآور واگذار شده اند و آنچه مانده شرکت هایی است که واگذاری آنها دشوار میباشد. در این بازه زمانی ۳۴۳ شرکت دولتی به ارزش ۲۴ میلیار تومان به بخش خصوصی واگذار شده اند. در سال ۹۸ سازمان خصوصیسازی اعلام کرد که قصد دارد ۶۰۰ شرکت دولتی دیگر را طی فرآیندهای قانونی به بخش غیردولتی واگذار کند. اما با توجه به تجربه ۲دهه اخیر، از هم اکنون شکست این برنامه قابل پیش بینی است.

بر أساس آمار سازمان خصوصی سازی کشور ۸۴ درصد کل واگذاری ها در دوره محمود احمدی نژاد انجام گرفته است. سهم واگذاری ها در دوره های رفسنجانی و خاتمی مجموعا ۲ در صد و سهم دوره روحانی نزدیک به ۱۴ در صد است (نمودارهای ۱ و ۲ را ملاحظه کنید).

از سال ۷۰ تا ۹۸، ارزش کل واگذاریھای انجام گرفته بالغ بر ۱۵۶ هزار و ۸۸۹ میلیارد تومان بوده است. بر أساس بررسی های مرکز پژوهش مجلس شورای اسلامی و دیوان محاسبات کشور از این میزان، سھم بخش خصوصی واقعی تنها نزدیک به ۱۴ درصد بوده است. ۲۰ درصد واگذاریها به سھام عدالت مربوط میشود که عملا تحت کنترل دولت است و حدود ۲۰ درصد نیز در ازای رد دیون دولتی واگذار شده است. ۴۶ در صد باقیمانده مستقیما توسط نھادھای نظامی، نهادهای انقلابی و نھادھای عمومی غیردولتی خریداری شده است. به این ترتیب، ۸۶ درصد کل سهام ها به ارگانهای حکومتی، صندوقهای بازنشستگی و سازمانهای دولتی واگذار شدهاست (نمودار ۳ را ملاحظه کنید). درمورد ۱۴ در صد سهم بخش خصوصی میبایست توجه داشت که گزارش مرکز پژوهشها بسیار خوشبینانه است زیرا در این محاسبات هولدینگها و شرکتهایی نظیر شرکت سرمایه گذاری تامین اجتماعی (شستا) هم جزو بخش خصوصی به حساب آمده اند. لذا، سهم واقعی بخش خصوصی بسیار کمتر از ۱۴ در صد است. برای مثال، گزارش دیگری که اتاق ایران به سرپرستی آقای آخوندی انجام داده است سهم بخش خصوصی واقعی را نزدیک به ۵ در صد تخمین میزند.

منبع: آمار سازمان خصوصی سازی کشور

منبع: مرکز پژوهش مجلس شورای اسلامی و دیوان محاسبات

نشریات اقتصادی ایران آمار این گزارش را با کمی تفاوت گزارش کرده اند. تجارت فردا سهم رد دیون را حدود ۲۰ درصد گزارش کرده. اما، برخی دیگر آنرا ۱۴ درصد و سهم سهام عدالت و بخش خصوصی را به نسبت بیشتر گزارش کرده اند. همانطور که در بالا اشاره شد، حتی رقم ۱۴ درصد برای سهم بخش خصوصی بسیار خوش بینانه است.

۳. شناخت نادرست - دو اشتباه استراتژیک

اقتصاد دولتی دارای سه وجه است: مالکیت دولتی، مدیریت دولتی بنگاه های اقتصادی و مداخله دولت در أمور اقتصادی. برنامه خصوصی سازی میبایست این سه جنبه را به نحوی مناسب پوشش دهد تا بتواند نتایج معمول و مطلوب خصوصی سازی را بوجود بیآورد، در غیر این صورت دچار شکست خواهد شد. عدم توجه ج.ا. به این امر موجب دو اشتباه استراتژیک بسیار پر هزینه شده است.

نخست، اگر دولتی از یکسو اقدام به خصوصی سازی کند و از سوی دیگر به مداخلات بسیار گسترده در تمام امور اقتصادی کشور ادامه دهد و آنرا تشدید کند، بدیهی است که برنامه خصوصی سازی آن دچار شکست خواهد شد. این دقیقا همان کاری است که ج.ا. انجام داده است. در ج.ا. میزان و پهنه مداخلات دولت در امور اقتصادی کشور بسیار گسترده و شدید است. دولت تقریبا در تمام امور مداخله میکند، از کنترل قیمت ها گرفته، تا تعیین نرخ بهره، تعیین نرخ ارز، صدور پروانه های کسب و کار و تجارت، اعطای اعتبارات و وام های بانکی، اعطای ارز ارزان و انواع و اقسام کمک های مالی و غیر مالی دیگر. این مداخلات نه تنها گسترده، شدید و مستمراند، بلکه دائم در حال تغییر و نوسان های شدید میباشند. در چنین شرایطی بدیهی است که بخش خصوصی در روند خصوصی سازی فعالانه شرکت نخواهد کرد، زیرا نمیتواند به امنیت سرمایه گذاری خود و میزان سودآوری آن اطمینان خاطر لازم را داشته باشد. معمولا، دولت ها پیش از آنکه اقدام به خصوصی سازی گسترده نمایند، مداخلات خود در امور اقتصادی را به نحو چشمگیری کاهش میدهند و آنها را عقلایی و هدفمند میکنند. ج.ا. از این روش متداول پیروی نکرده است.

اشتباه دوم ناشی از بی توجهی به رابطه بین مالکیت و مدیریت است. بنمایه خصوصیسازی انتقال مالکیت و مدیریت بنگاههای تحت تصدی دولت به منظور افزایش بهره وری و کارآیی اقتصادی آنهاست. در واقع، بخش قابل توجهی از منافع خصوصی سازی از انتقال مدیریت بنگاه های اقتصادی به بخش خصوصی ناشی میشود تا با خارج کردن آنها از حیطه نفوذ سیاست مداران، آنها را شفاف تر و کارآمدتر سازند. در کشورهایی که بخش خصوصی سرمایه و تجربه لازم برای اداره بنگاه های اقتصادی بزرگ را ندارد، معمولا دولت ها مالکیت بنگاه های اقتصادی را در بخش دولتی نگاه میدارند اما مدیریت آنها را بر أساس یک اساسنامه شفاف و حساب شده که فعالیت بنگاه ها را بر أساس ضوابط بازار میسر سازد، به بخش خصوصی واگذار میکنند. در مراحل بعد، وقتیکه بخش خصوصی سرمایه و تجربه لازم را کسب کرد، در صورت لزوم، مالکیت این بنگاه ها نیز به بخش خصوصی واگذار میشود. ج.ا. دقیقا عکس این مسیر را رفته است.

سیاست خصوصی سازی ج.ا. نزدیک به ۹۰ در صد بنگاه های دولتی را به نهاد های انقلابی و شرکتهایی واگذار کرده است که از لحاظ قانونی و شکلی جزو بخش خصوصی به حساب میآیند، اما مدیریت آنها تماما دولتی است. وقتی در یک بنگاه دولتی تخلفی صورت میگیرد وزیر و مسئولان مربوطه میبایست به مجلس و نهادهای نظارتی دولت پاسخگو باشند. در بنگاه های بخش خصوصی مدیران تحت فشارها و انظباط بازار رقابتی قرار دارند و به سهام دارن شرکت پاسخگو هستند. اما شرکتهای خصولتی که در روند خصوصی سازی ج.ا. بوجود آمده اند نه موظف به پاسخگویی به مجلس و نهادهای نظارتی دولت هستند و نه فشار و انظباط بازار و سهامداران میتواند بر عملکرد آنها نظارت کند. این شیوه خصوصی سازی نهتنها همه معایب بخش دولتی را عملا در خود دارد، بلکه فراتر از آن به شدت موجب گسترش فساد و استفاده ناکارآمد از منابع اقتصادی شده است. بدتر آنکه، مدیران این شرکتها با استفاده از روابط گسترده شان با سازمانهای دولتی و حاکمیتی، رانت اطلاعاتی و روابط فراقانونی شان، توانسته اند بر روند خصوصی سازی مسلط شوند و بنگاههای دولتی را که برای خصوصیسازی به فروش گذاشته میشوند با قیمت های بسیار پایین صاحب شوند.

۴. عدم توجه به آماده سازی

پیش از اقدام به واگذاری بنگاههای دولتی، دولت میبایست شرایط لازم برای اجرای خصوصی سازی را فراهم نماید، در غیر اینصورت اجرای برنامه خصوصی سازی موفقیت آمیز نخواهد بود. این امر علاوه بر کاهش مداخله دولت در امور اقتصادی که در بالا به آن اشاره شد جنبه های متعدد دیگری را نیز دربر میگیرد که مهمترین آنها عبارتند از: آماده سازی اقتصاد کلان، آماده سازی محیط کسب و کار، آماده سازی بنگاه های اقتصادی که میبایست واگذار شوند و بالاخره تدوین یک دستور کار دقیق و مشخص برای اجرای واگذاری ها. سیاست خصوصی سازی ج.ا. در کلیه این موارد دچار کاستی های بسیار جدی بوده است.

برای حضور فعال در اقتصاد بخشخصوصی نیاز به محیطی دارد که ازامنیت و ثبات اقتصادی برخوردار باشد بطوریکه که نسبت به امنیت سرمایه خود اطمینان خاطر داشته باشد و بتواند سود فعالیت خود را پیش بینی و برای سرمایهگذاری بلندمدت خود برنامه ریزی کند. وجود نوسانات زیاد در شاخصهای اقتصاد کلان نظیر تورمهای فزاینده، نوسانات نرخ ارز وتغییر قوانین و مقررات باعث میشود که بخشخصوصی نتواند از حداقل اطمینان برای حضور فعال در عرصه اقتصاد برخوردار شود. در این زمینه بررسیها نشان میدهد که در ج.ا. بخش قابل توجهی از خصوصیسازی شرکتهای دولتی در سالهایی انجام شده که اقتصاد ایران با التهاب های ارزی شدید، تورم بالا و رکود روبه رو بوده است.

برای حضور فعال در اقتصاد، بخشخصوصی همچنین به یک محیط کسب و کار سالم و مساعد نیاز دارد. چنین محیطی در ج.ا. هیچگاه فراهم نبوده است. براساس گزارش بانک جهانی در سال ۲۰۱۶ ایران به لحاظ مناسب بودن محیط کسب و کار در میان ۱۸۹ کشور در جایگاه ۱۱۸ قرار داشت و از ۱۰۰ نمره تنها ۵۷ نمره کسب کرده بود که حاکی از اوضاع نامساعد محیط کسب وکار در کشور است. فساد یکی از مهمترین عواملی است که انگیزه بخشخصوصی واقعی را برای ورود به فعالیتهای اقتصادی مولد کاهش میدهد. براساس گزارش بینالمللی در سال ۲۰۱۵ ایران از ۱۰۰ نمره (بهترین وضعیت) تنها ۲۷ نمره کسب کرده بود. یکی دیگر از پیشنیازها برای موفقیت خصوصیسازی موضوع حقوق مالکیت است. براساس شاخص حقوق مالکیت بینالمللی در سال ۲۰۱۵ ایران از ۱۰ نمره (بهترین وضعیت) تنها ۴ نمره کسب کرده بود و با توجه به گزارش رقابتپذیری در سال ۲۰۱۵ نمره حقوق مالکیت ایران بهعنوان یک عامل نهادی تاثیرگذار بر رقابتپذیری اقتصادی معادل ۳.۹ از ۷ (بهترین وضعیت) بوده است که نشان از عدم امنیت حقوق مالکیت در کشور دارد. کلیه این موارد حاکی از آن است که ج.ا. پیش از اقدام به خصوصی سازی بنگاه های دولتی شرایط لازم برای اجرای موفقیت آمیز این برنامه را فراهم نیآورده بود.

مورد سوم که میبایست به آن توجه داشت آماده سازی بنگاه های دولتی برای خصوصی سازی است. این امر دو جنبه مهم را در بر میگیرد. جنبه نخست مشخص کردن دارایی بنگاه های مربوطه، ارزش گذاری آنها و روشن کردن درآمدها و هزینه های آنها است. در ج.ا. وضعیت أموال و دارایی های بسیاری از بنگاه های دولتی هیچگاه روشن نبوده است. لیست کامل و دقیقی از دارایی بنگاه های دولتی وجود ندارد؛ بعضی از اموال آنها مسالهدار هستند (مثلا سند ندارند) و ارزش واقعی بسیاری از أموال آنها أساسا مشخص نیست. مشخص کردن اموال و دارایی های بنگاه های دولتی و روشن کردن میزان درآمد ها و هزینه های آنها یکی از اولین و مهمترین اقداماتی است که میبایست پیش از خصوصی سازی انجام پذیرد. علاوه بر این، پیش از خصوصی سازی دولت میبایست اصلاحاتی را که میتواند، در ساختار و مدیریت بنگاه های اقتصادی مربوطه انجام دهد، تا بتواند در مطلوبترین وضع ممکن آنها را برای فروش به بازار عرضه کند. تنها پس از انجام کلیه این موارد است که دولت میتواند بنگاه های اقتصادی مورد نظر را ارزش گذاری کند و به قیمت مناسبی بفروش برساند. عملکرد برنامه خصوصی سازی ج.ا. در کلیه این موارد نیز بسیار ضعیف بوده است، بطوریکه بسیاری از بنگاه های دولتی به قیمت های بسیار پایین واگذار شده اند.

مورد چهارم به تهیه یک برنامه اجرایی مناسب و کارآمد برای مدیریت پروسه فروش بنگاه های دولتی مربوط میشود. این مورد دست کم دارای چهار جنبه است: نخست، انتخاب بخش ها و بنگاه هایی است که میبایست واگذار شوند. دوم، گزینش متقاضیان خرید بنگاه های دولتی و ارزیابی توانایی مالی، مدیریتی و فنی آنها است. سوم، مدیریت پروسه رقابت بین آنها و گزینش شرکت یا فرد برنده است. چهارم، نظارت بر عملکرد شرکت یا فرد برنده بعد از واگذاری است تا آنچه را که تعهد کرده است به اجرا بگذارد. در کلیه این موارد برنامه ج.ا. دچار کاستی های بسیار سنگینی بوده است. ج.ا. همزمان اقدام به خصوصی سازی چندین بخش مختلف نموده بدون آنکه اولویت بندی آنها را با توجه به توانایی های دولت و بازار دقیقا برسی کرده باشد. افزون بر این، روند بررسی توانایی مالی، مدیریتی و فنی متقاضیان خرید بنگاه های دولتی بسیار ضعیف، غیرشفاف و ناکارآمد بوده است. همچنین، در موارد متعددی واگذاریها بدون مزایده، به صورت مذاکرهای انجام گرفته است. یعنی عملا اموال دولتی به بهای توافق شده بین نماینده دولت و خریدار مورد نظر، که معمولا افراد و سازمانهای صاحب نفوذ میباشند، واگذار شده اند. در مواردی هم که واگذاری بر أساس مزایده انجام گرفته، فساد و اعمال نفوذ بسیار گسترده بوده است[2]. بالاخره، نظارت دولت بر نحوه اداره شرکتها پس از واگذاری نیز بسیار ضعیف بوده است، بطوریکه در بسیاری از موارد فرد یا سازمان برنده آنچه را که در مورد سرمایه گذاری و ایجاد اشتغال پیش از واگذاری تعهد کرده بود، انجام نداده است[3].

۵. حاصل کار

در سال ۱۳۵۸ ، بلافاصله بعد از انقلاب، بنیاد پهلوی و اموال ۵۳ سرمایه دار بزرگ رژیم پهلوی مصادره و به بنیاد مستضعفان واگذار شد. در سال ۱۳۶۸، بعد از پایان جنگ ایران و عراق، طبق فتوای آیت الله خمینی و مطابق ماده ۴۹ قانون اساسی کلیه اموالی که بعد از جنگ رها شده بودند، مصادره و به ستاد اجرای فرمان امام واگذار شدند. برنامه خصوصی سازی ج.ا. این روند را تکمیل کرده است. خصوصی سازی ج.ا.عملا به عنوان مکانیزمی برای واگذاری دارایی های دولت به نهادهای انقلاب و پایوران حکومت عمل نموده است. حاصل عملکرد دو دهه اجرای سیاست خصوصیسازی ج.ا. ساختاری شدیدا انحصاری، ناکارآمد، رانتی و آلوده به فساد سیستماتیک است که انبوهی از مشکلات اقتصادی و سیاسی را برای کشور به ارمغان آورده است. راست آزمایی تمامی داده هایی که در جدول پیوست آمده دشوار است. اما برداشت کلی که ازاین داده ها بدست میآید با آمارهای رسمی دولت ج.ا. که در بالا به آنها اشاره شد سازگار است. تصویری که از مجموعه این داده ها نمایان میشود بیانگر ابعاد سناریوی فاجعه باری است که به اسم خصوصی سازی طی دو دهه گذشته در ایران به اجرا گذاشته شده است. این وضعیت توسعه اقتصادی و سیاسی کشور را دچار مشکلات بسیار سنگینی خواهد کرد.

جدول ۱: مشاهداتی پیرامون سهم نهادهای انقلابی و نظامی و غیر دولتی در اقتصاد ایران

بنیاد مستضعفان در میان مالکان و سهامداران بزرگ شبهدولتی است. بنیاد مستضعفان بهجز مالکیت مجموعه بانکی سینا، مجموعه هتلهایی از قبیل استقلال و آزادی در تهران، مجموعه تفریحی ارمسبز، صنایع نوشیدنی زمزم و...، سهامدار عمده چند شرکت نفتی و مجموعههای صبا و سینا در بورس نیز هست.

ستاد اجرائی فرمان امام که در سال ٦٨ با فرمان آیت الله خمینی تشکیل شد یکی دیگر از مالکان شرکتهای بزرگ کشور است که بازوی اجرائیاش در بورس «گروه تدبیر» میباشد. گروه توسعه اقتصادی تدبیر، هلدینگهای مختلفی را زیرمجموعه خود دارد که سهام عمده شرکتهای مختلفی را از نفت و پتروشیمی تا مخابرات، تحت پوشش قرار میدهد. یافتن تصویر دقیقی از مجموعه داراییها و فعالیتهای اقتصادی ستاد اجرائی فرمان امام بهراحتی ممکن نیست، اما میتوان حدس زد که بورس تنها قسمتی از فعالیتهای اقتصادی این نهاد را شامل میشود.

سازمان تأمین اجتماعی نیروهای مسلح (ساتا) مسئول انجام امور درمانی و بازنشستگی نیروهای مسلح است. بازوی اجرائی ساتا در بورس، شرکت سرمایهگذاری غدیر است که سهامدار عمده مجموعه بزرگی از شرکتهای پتروشیمی و نفت است. تأمین اجتماعی نیروهای مسلح بهجز شرکت سرمایهگذاری غدیر، با اسامی سازمان تأمین اجتماعی نیروهای مسلح و صندوق بازنشستگی نیروهای مسلح نیز سهامدار قسمتی از شرکتهای سهامی عام بزرگ است.

شرکت سرمایهگذاری تأمین اجتماعی (شستا) وظیفه سرمایهگذاری و مشارکت در فعالیتهای اقتصادی و بازرگانی با سرمایههای صندوق بازنشستگی تأمین اجتماعی را بر عهده دارد. این مجموعه عظیم اقتصادی که اکنون تحت مدیریت دولت قرار دارد، مجموعه متنوعی از داراییها را اداره میکند که شامل ١٧ شرکت پتروشیمی، ٩ شرکت نفتی گازی، ٣٠ شرکت تولید و پخش دارو، ١٣ شرکت سلولزی، چند شرکت تولید لوازم خانگی و کشت و دامداری است. این مجموعه سهامدار چهار بانک، پنج شرکت بیمه، یک شرکت تأمین سرمایه و شرکتهای کارگزاری باهنر، صبا تأمین و تأمین آینده نیز هست.

ساختاری بسیار در هم تنیده: یافتن مالکان و سهامداران عمده واقعی شرکتهای بزرگ کشور کار آسانی نیست. اغلب این شرکتها بازوی اجرائی نهادهای بزرگ دیگری هستند که سرمایههای خود را در دل شرکتهای مختلف گستردهاند. برای مثال شرکت پخش رازی یکی از شرکتهای بزرگ و پرسود ایران است که سهامداران عمدهاش شرکت داروسازی جابر بنحیان، شرکت صنعتی کیمیدارو و شرکت داروسازی اسوه هستند؛ اما این تنها آن چیزی است که در نگاه اول به نظر میرسد. با کمی جستوجو خواهید فهمید که شرکت سرمایهگذاری شفادارو صاحب٦٠ درصد سهام جابر بنحیان، ٥٤ درصد سهام کیمیدارو و ٦٥ درصد سهام داروسازی اسوه است و در نتیجه مدیریت هر سه شرکت با شرکت سرمایهگذاری شفادارو (سهامی خاص) است. با جستوجوی بیشتر برای یافتن صاحبان شفادارو مشخص میشود ٨١ درصد از سهام این شرکت متعلق به شرکت مدیریت طرح و توسعه آینده پویاست. با جستوجو در آرشیو نشریات میتوانیم آگهیهایی را پیدا کنیم که شرکت مدیریت طرح و توسعه آینده پویا را وابسته به بانک ملی ایران معرفی میکند.

منبع: سایت جماران: جدول اسامی مالکان 100 شرکت بزرگ ایران، فقط 13 شرکت به اشخاص خصوصی تعلق دارد! 87 شرکت بزرگ ایران متعلق به کدام ارگان هاست؟

آستان قدس رضوی: هماکنون آستان قدس رضوی ۴۹شرکت زیرمجموعه دارد که این شرکتها و نهادها در قالب امور اقتصادی، اجتماعی، آموزشی، فرهنگی و رسانهای فعالیت دارند. در بخش اجتماعی و فرهنگی دو دانشگاه، یک دارالقرآن، یک مؤسسه تربیت بدنی، یک روزنامه، یک سایت خبری و مؤسسه چاپ و انتشارات دیده میشود. کلیه فعالیتهای اقتصادی شرکتها و مؤسسات اقتصادی تابعه آستان قدس رضوی در قالب سازمان اقتصادی رضوی متمرکز شده که از سال ۱۳۸۳ فعالیت خود را آغاز کرده است. شرکتها و مؤسسات اقتصادی تابعه آستان قدس رضوی در قالب هلدینگهای گوناگون مانند هلدینگ داروسازی، هلدینگ مالی، هلدینگ کشاورزی، هلدینگ عمران و ساختمان، هلدینگ صنایع قند، هلدینگ خودروسازی، هلدینگ صنایع غذایی، هلدینگ نساجی، هلدینگ دامپروری و سایر شرکتها فعالیت میکنند که 36 شرکت بزرگ را شامل میشود. برخی از این شرکتها سهم بالایی در بخشی که فعالیت میکنند دارند. علاوه براین بازوی اقتصادی آستان قدس در برخی از شرکتها نیز سرمایهگذاری کرده و بخشی از سهام آنها را خریداری میکند.

منبع: دنیای اقتصاد، ۴۹ شرکت زیر مجموعه آستان قدس رضوی، ۱۹ اردیبهشت ۹۶

شرکتها و موسسات اقتصادی وابسته به آستان قدس رضوی

سازمان اقتصادی آستان قدس رضوی به کمک قدرت مذهبی و سیاسی خود توانست طرحهای دولتی بزرگی را به دور از رقابت به دست آورد. شرکت توسعه نفت و گاز رضوی از نخستین شرکتهای بخش غیردولتی بود که از شرکت بازرگانی نفت ایران در پایان سال ۱۳۸۹ سهمیه فروش نفت خام و سپس از شرکت ملی نفت ایران سهمیه برای خرید نفت خام دریافت کرد. شرکت نفت و گاز رضوی در تولید گاز مایع (LPG) و بنزین سوپر در منطقه ویژه اقتصادی سرخس هم فعال است..در آبان ۱۳۹۵ هم استانداری خراسان رضوی بدون برگزاری مناقصه و مزایده و بر اساس توافق مشترک پنج طرح بزرگ عمرانی به آستان قدس واگذار کرد: انتقال آب دریای عمان به سه استان خراسان رضوی، خراسان جنوبی و سیستان و بلوچستان، خط آهن مشهد – زاهدان، خط آهن مشهد – گرگان، آزادراه مشهد- چناران- قوچان و واگذاری پنج هکتار زمین برای ساخت بیمارستان ۵۴۰ تختخوابی

منبع: جمشید اسدی،« آستان قدس رضوی، دارایی هل پیچیده، حسابرسی نار وشن» رادیو فردا، ۵ اسفند ۹۷

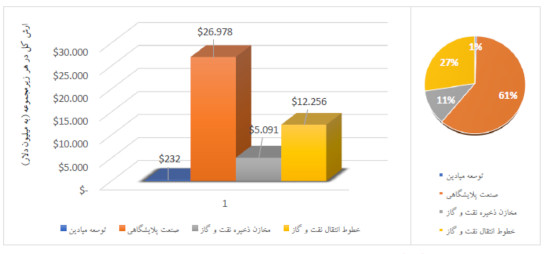

قرارگاه خاتم الانبیا ۸۱۲ شرکت در داخل و خارج ایران دارد که در سال ۱۳۸۴ حدود ۱۲ میلیارد دلار فروش و ۱٫۹ میلیارد دلار سود داشتند. در دوره احمدی نژاد سپاه توانست در صنعت نفت و گاز طرح های عظیمی را نصیب خود کند. از جمله در خرداد ۱۳۸۵ طرح یک میلیارد و ۳۰۰ میلیون دلاری گاز عسلویه و در تیر ماه ۱۳۸۵ قرار داد دو میلیارد و ۹۶ میلیون دلاری توسعه فازهای۱۵ و ۱۶ پارس جنوبی هر دو بدون مناقصه به قرارگاه سازندگی خاتم الانبیا سپاه پاسداران واگذار شد. فعالیت سپاه شامل بانک داری نیز میشود. بانکهای انصار، مهر و تعاونی اعتباری ثامن الائمه، سه بانک وابسته به سپاه و بسیج به شمار میآیند. همزمان با آن سپاه در بانکهای سینا (وابسته به بنیاد شهید)، مؤسسه مالی و اعتباری آینده (وابسته به بنیاد مستضعفان و جانبازان)، بانک پاسارگارد و موسسه مالی و اعتباری کوثر دارای سهام میباشد. برخی دیگر از دارایی های سپاه عبارتند از: پالایشگاه أصفهان (که به قیمت ۲.۱ میلیارد دلار توسط سپاه خریداری شد)؛ از ۱۹ میلیارد دلار ارزش بانک پارسیان، سپاه صاحب ۱.۷ میلیارد دلار آن است؛ ۶۰ درصد از شرکت صنایع پتروشیمی ایران با ارزش ٨۰۰ هزار دلار؛ ۴۰ درصد از پتروشیمی پارس به ارزش ۷۰۰ میلیون دلار؛ ۱۹ درصد از پتروشیمی مارون به ارزش ۶۰۰ میلیون دلار؛ صنایع آلومینیوم ایران که به قیمت ۴۰۰ میلیون دلار توسط سپاه خریداری شد (تنها ارزش زمینی که کارخانه ها درآن واقع شده ٣۰۰ میلیون دلار برآورد می شود)؛ معادن فلزات واقع در انگوران به ارزش ۲ میلیارد دلار که به قیمت ۸/۱ میلیارد دلار توسط سپاه خریداری شد؛ ۱۰ الی ۱۵ درصد سهام بانک های صادرات، ملت و تجارت؛ صنایع دریایی صدرا که به قیمت ۱۵۰ میلیون دلار توسط سپاه خریداری شد؛ شرکت تاید واتر خاورمیانه در اسکله شهید رجایی بندرعباس که ۶۰ درصد کل واردات/صادرات ایران از طریق آن انجام می گیرد، به قیمت ٣۰۰ میلیون دلار(با ارزش واقعی ۱ میلیارد دلار) توسط سپاه خریداری شد؛ شرکت سرمایگذاری صنعتی ایران به قیمت ۱۵۰ میلیون دلار توسط سپاه خریداری شد؛ سهامدار صنایع استیل مبارکه با ارزش ٣ میلیارد دلار؛ بانک سینا به ارزش ۴۰۰ میلیون دلار و با ۲۶۰ شعبه در سراسر کشور توسط سپاه خریداری شد؛ شرکت توسعه شهری توس گستر به ارزش ۵۰ میلیون دلار توسط سپاه خریداری شد؛ تراکتور سازی تبریز با ارزش واقعی ۴۰۰ میلیون دلار، ۱٨۰ میلیون دلار قیمت گذاری شد و به قیمت ۱۷۰ میلیون دلار توسط سپاه خریداری شد؛ صنایع سدید به مبلغ ۱۰ میلیون دلار؛ صنایع ایران مینرال به مبلغ ٨ میلیون دلار؛ شرکت حفاری و معادن بافق به مبلغ ۱۵ میلیون دلار؛ داروسازی جابر بن حیان به مبلغ ۱۰ میلیون دلار؛ شرکت سرمایه گذاری مهر ایرانیان، ۱۴۰ میلیون دلار .....

شرکت هایی که زیرمجموعه تعاون سپاه هستند: گروه بهمن (اتومبیل سازی) به ارزش ۵۰۰ میلیون دلار؛ سایپا (دومین تولید کننده اتومبیل در ایران،۱۷ درصد از سایپا متعلق به سپاه است - ۱ میلیارد دلار از مایملک و ۲ میلیارد دلار از سرمایه شرکت سایپا)؛ ۱۶ درصد از شرکت سرمایه گذاری صنعتی بهشهر (۲۱۶ میلیون دلار از اموال و مایملک و۲۵۰ میلیون دلار از سرمایه شرکت)؛ ۲۴۰ میلیون دلار از اموال شرکت سرمایه گذاری بهمن؛ صنایع جوشکاری ایران (۲٣ میلیون دلار از اموال و ٣۰میلیون از سرمایه شرکت)؛ ،پتروشیمی کرمان (۲۵ درصد از شرکت متعلق به سپاه است، به مبلغ ۲۵۰ میلیون دلار). دیگر کمپانی هایی که سپاه ۱۰۰ درصد مالکیت آنها را داراست شامل صنایع شاداب خراسان، هواپیمایی پارس، شرکت غذایی مائده ، بهمن دیزل (سازنده کامیون های شرکت ژاپنی ایسوزوی)، شرکت عصر بهمن، صنایع شاسی سازی ایران و شرکت صنایع ارزش آفرینان میشود.

بانکهایی که متعلق به سپاه هستند: بانک قوامین با ٨۵۰ میلیون دلار مایملک (سرمایه بانک قوامین ظرف ۶ ماه از ٣۵۰ میلیون دلار به ٨۵۰ میلیون دلار افزایش یافت)؛ بانک مهر متعلق به بسیج (ظرف چند ماه سرمایه بانک مهر از ٣۵۰ میلیون دلار به ۷.۵ میلیارد دلار رسید)؛ موسسه اعتباری نیروهای مسلح (بتاجا) با سرمایه ۱.۲ میلیارد دلار متعلق به سپاه است؛ موسسه ی انصارالمجاهدین با ۶ میلیارد دلار مایملک و ۶۰۰ شعبه در سرتاسر کشور. سرمایه این موسسه ظرف یک سال از ۲.۷ میلیارد دلار به ۶ میلیارد دلار افزایش یافت و مجوز تبدیل به بانک را بلافاصله دریافت کرد که سردار سپاه غلامحسین تقی نتاج آن را اداره میکند. موسسه ی مالی و اعتباری ثامن الائمه با ارزش ۶ میلیارد دلار متعلق به سپاه است - سرمایه آن ظرف یک سال از ۲.۲ میلیارد دلار به ۶ میلیارد دلار رسید؛ موسسه ی مالی و اعتباری الموحدین با ۲۰۶ شعبه تنها در خراسان سال گذشته ۵۰۶ میلیون دلار سرمایه داشته است که ظرف یک سال به ۱.۵ میلیارد دلار رسیده است و تحت نظر سردار صمیمی اداره میشود. موسسه ی مالی و اعتباری عسگریه با ۱۲۰ شعبه در خراسان با ارزش ۴۵۰ میلیون دلار تحت نظر سردار جوادی اداره می شود.

منبع: نقش سپاه پاسداران در ساختار اقتصادی،سیاسی نظام، رضا وضعی ژوئن ۲۰۱۵، ایران گلوبال

ارزش کل و نسبت قرردادهای نفت و گاز و پتروشیمی که به شرکت های تابعه سپاه اعطا شده است

منبع: اقتصاد سیاسی حضور سپاه پاسداران در صنعت نفت و گاز ایران – حامد سعیدی – نقد اقتصاد سیاسی اکتبر ۲۰۲۰

قربها در واقع شرکتهای وابسته و نزدیک به سپاه میباشند که انواع مختلف دارد: قرب نور، قرب امین، قرب قادر، قرب شریف،. قرب بسیج، قرب کربلا، قرب مهندسی، توسعه اعتماد مبین، انواع شرکتهایی مثل شرکت رزمندگان، شرکت رزمجو و … که تعدادشان بسیار زیاد است. ابعاد فعالیت اینها چندان روشن نیست. شرکت ساختمانی قُرب که رئیس هیئت مدیرۀ آن خود فرمانده سپاه پاسداران سرلشگر محمد علی جعفری است، یکی از بزرگترین و پرقدرت ترین مقاطعه کاران ایران است که علاوه بر راه و ساختمان، حوزه های صنایع و معادن، کشاورزی و طراحی را نیز می پوشاند. در تارنمای اینترنتی مجتمع قُرب در سال ٢٠٠٦ از جمله آمده بود که این شرکت بیش ٧٥٠ قرارداد مهم در زمینه های مختلف راه و ساختمان، سدسازی، سیستم های آبیاری، شاهراه ها، تونل و سازه های بسیار مقاوم، شمع بندی تیرآهن های مشبک سه بُعدی، ساختمان دکل های روی آب دریا، لوله کشی آب، گاز و نفت را امضا کرده است و تا ژوئن سال ٢٠٠٦ روی هم ١٢٢٠ طرح را به اتمام رسانده و ٢٥٠ طرح دیگر را در دست انجام دارد. مجتمع قرب همانند قرارگاه خاتم الانبیاء توسط رابط های خود نه تنها به سرمایه های کلان و ارز موجود در بانک های دولتی دسترسی دارد، بلکه کلیه فعالیت های آن مشمول پرداخت مالیات نمی شود. محمود احمدی نژاد در سمت شهردار تهران قرارداد های بیشماری را به مجتمع قُرب واگذار کرده بود، به طوری که روزنامۀ اعتماد ملی مجتمع قُرب را برندۀ واقعی انتخابات نهم ریاست جمهوری معرفی کرده بود. برای نمونه، قرارداد توسعۀ متروی تهران به صورت مشترک از سوی وزارت نفت، شرکت ملی ساختمان و شرکت قُرب با متروی تهران به امضا رسید که ارزش آن بالغ بر ٢ میلیارد و ٤٠٠ میلیون دلار بود.

صنایع نطامی: از آنجا که پیشرفته ترین طرح های صنعتی اقتصاد ایران در چارچوب صنایع نظامی صورت می گیرد، سپاه پاسداران این قدرت انحصاری را یافته است که از ورود بخش خصوصی به صنایع پیشرفته جلوگیری کند. شرکت های وابسته به صنایع نظامی سپاه پاسداران انواع کالاهای مصرفی از جمله محصولات الکترونیکی خانگی، کامپیوتر و اسکنر، دستگاه تلفن و پیام گیر، تلفن های همراه، سیم کارت و کارت های هوشمند بانک ها را در سراسر بازارهای ایران به فروش می رسانند.

منبع: متنوع – جستجوی گوگل و مقاله مهرداد وهابی «جایگاه سپاه در اقتصاد ایران» دو ماهنامه میهن دسامبر ۲۰۱۵

بررسیهای همشهری آنلاین نشان میدهد، شبه دولتیها تاکنون به رغم نمایشهای خبری، فقط سهام ۷.۵ درصد از شرکتهای خود را برای عرضه در بورس آماده کردهاند. داده های آماری همشهری نشان می دهد در حال حاضر ۵۸۵ شرکت بزرگ که عمدتا راهبری اقتصاد ایران را برعهده دارند، تحت مالکیت ومدیریت هلدینگ های بزرگ شبه دولتی یعنی؛ بنیاد مستضعفان، ستاد اجرایی فرمان امام، صندوق بازنشستگی، سرمایه گذاری تامین اجتماعی، صندوق ذخیره فرهنگیان، صندوق بازنشستگی فولاد هستند؛ بخش عمده این شرکت ها از قابلیت ورود به بورس برخوردارند. برآورد می شود ارزش سهام تحت مالکیت این شرکت های شبه دولتی از ۵۰۰ هزار میلیارد تومان فراتر رود که خود معادل ارزش کل فرابورس ایران است. البته باید توجه داشت به جز اینها، از شرکت های تحت مالکیت آستان قدس رضوی و قرارگاه خاتم اطلاعاتی دردست نیست.

منبع: همشهری آنلاین: فهرست شرکتهای تحت مالکیت هلدینگهای شبه دولتی ایران | عرضه قطره چکانی سهام شبهدولتیها، یکشنبه ۲۱ اردیبهشت ۱۳۹۹

هادی زمانی، دسامبر ۲۰۲۰

www.hadizamani.com

__________________________

[1] شرکت پاسیلون از بزرگترین تولیدکنندگان الیاف در ایران بود که در سال ۸۲ با قیمت نازل ۵.۳ میلیارد تومان به بخش خصوصی واگذار شد. سرمایه اولیه خریداران فقط ۱۱ درصد از ارزش شرکت را پوشش میداد و مقرر شد طی ۱۶ قسط مابقی را پرداخت کنند. بعد از سال ۸۷ این شرکت به ورطه ورشکستگی افتاد.

[2] جنجالیترین واگذاری این سازمان خصوصی سازی مربوط به واگذاری سهام شرکت مخابرات ایران بود که در آن کنسرسیومی از بخش خصوصی با کنسرسیومی وابسته به بنیاد تعاون سپاه رقابت میکردند. این واگذاری نهایتا با دخالت سپاه برای وادار کردن کنسرسیوم «پیشگامان کویر یزد» به انصراف، به کنسرسیوم «توسعه اعتماد مبین» وابسته به سپاه واگذار شد. دخالت نظامی و امنیتی سپاه در این واگذاری گرچه نقض تمامی قواعد واگذاری شرکتهای دولتی بود ولی نهایتا با اعلام اینکه کنسرسیوم بخش خصوصی «اهلیت امنیتی» نداشته است، پرونده این واگذاری به نفع سپاه مختومه شد. واگذاری ماشینسازی تبریز، هپکو اراک، آلومینیوم المهری، کشت و صنعت دشت مغان، فولاد اهواز و دهها شرکت و مجتمع صنعتی دیگر شبهاتی را درباره اهلیت خریداران و قیمتگذاری پایین به نفع افرادی ذینفوذ ایجاد کرده است.

[3] بررسیها نشان میدهد طی سالهای ۹۳ تا ۹۷ فقط در واگذاری چهار شرکت دولتی پالایش نفت کرمانشاه، کشتوصنعت مغان، آلومینیوم المهدی و هرمزال و زیرمجموعههای شرکت توسعه گردشگری بیش از ۳.۶ هزار میلیارد تومان ارزانفروشی شده است. در دهه ۸۰ نیز در واگذاری شرکت پارسیلون خرمآباد علاوه برارزشگذاری پایین، ضمانت های کافی از خریدار گرفته نشده بود و صلاحیت مالی خریداران به دقت کافی بررسی نشده بود. در واگذاری شرکتهای هپکو، ارج، چیتسازی ری، نساجی مازندران و رشتالکتریک همین مشکلات رخ دادند. البته در واگذاریهای رشتالکتریک و هپکو، علاوهبر موارد مذکور، دولتیها عملا خودشان خریدار شرکتهای خصوصیسازیشده بودهاند. پالایشگاه کرمانشاه، آلومینیوم المهدی، پتروشیمی باختر، هپکوی اراک، ماشینسازی تبریز، دامپروری مغان و بسیاری دیگر منجر به فسخ قرارداد شده است.